개인회생을 받으신 분들이 ‘사건번호’가 나오자마자 받을수 있는 개인회생 사건번호 대출 상품이 존재합니다. 과연 해당 대출을 받아도 되는 것인지, 받으면 어떻게 될지에 대해 팩트체크를 좀 해보고, 현재 개인회생을 진행중인 분들이 받을 수 있는 대출과 대안에 대해서 모두 정리해보겠습니다.

개인회생, 개인워크아웃, 개인파산에 대해 정확히 알고 싶으신 분들은 아래글을 참고하시기 바랍니다.

👉 개인워크아웃 조건 신청방법 절차 장점 단점 후기 정리

1. 개인회생 사건번호 대출 : 가능하다. 하지만 유의해야 한다.

인터넷이나 유튜브 등을 보면 개인회생 중인 분들께 대출을 해준다는 곳이 많습니다. 이러한 광고를 보면 솔직히 걱정부터 되는게 사실인데요.

실제로 제 지인중에서는 개인회생중 이러한 대출을 받고, 결국 개인회생을 중도포기하시는 경우도 있었습니다.

개인회생중에 대출을 받으시는 이유는 결국 변제금이나 생활비가 부족해서입니다. 하지만 대출을 받으면 지금 당장은 급한불을 끌수 있지만 결국에는 새로운 채무로 고통을 받게됩니다.

1) 개인회생 사건번호 대출 후 일어나는 일

개인회생중에 받는 대출은 당연히 이자율이 높습니다. 아마 대부분 법정 최고금리인 20%일겁니다. 큰 금액은 아니고 300만원 대출을 받았다고 가정해보겠습니다.

- 300만원 대출시

- 연이자 60만원, 월부담 이자 5만원

5만원은 언뜻 큰돈이라 생각하지 않으시겠지만 최저생계비를 제외하고 모두 변제를 하는 분들께 5만원은 결코 작은돈이 아닙니다.

또 한가지 문제는 한번 대출을 이용한 분들은 추가대출을 받는 사례가 굉장히 많다는 겁니다. 결국 개인회생을 중도에 포기하는 경우가 상당히 많이 발생합니다.

2) 개인회생을 끝까지 마쳤다면?

어찌어찌 개인회생중 대출을 받았다고 하더라도 중도포기하지 않고 개인회생을 끝까지 마치신 분들도 있습니다.

하지만 개인회생이 끝나고 난뒤에도 개인회생중에 받은 대출금이 남아 있다면 사실상 개인회생을 했다고 보기가 어렵습니다.

더 큰 문제는 한번 면책을 받게 되면 5년 동안 개인회생을 새로 신청할 수 없다는 것입니다. 그말은 무엇을 의미할까요? 우리가 개인회생을 하는 동안에는 추심과 강제집행이 없기 때문에 생활은 쪼를릴지언정 마음은 편합니다.

하지만 이번에는 5년간 개인회생이 불가능합니다. 그말은 즉 대출금이 존재하는 내내 추심과 강제집행 걱정을 하면서 대출금을 갚아나가야 한다는 뜻입니다.

2.개인회생 사건번호 대출 : 대안은?

1) 이미 대출을 받은 분들 : 개인회생 재신청

이미 대출을 받으셨다면 기존 개인회생은 폐지 신청을 하시기 바랍니다. 그리고 새로운 채무를 포함시켜서 재신청을 하십시오

이 경우 기존에 납부했던 변제금은 ‘이자’에 먼저 충당이 됩니다. 즉 그말은 원금이 그대로 남아 있을수 있다는 뜻이 됩니다.

하지만 어쩔수 없는 부분입니다. 결국 대출로 돌려막기하다가 개인회생을 포기하는 사례가 훨씬 많기 때문에 차라리 선제적 조치를 하는게 낫습니다.

2) 아직 대출을 받지 않은 분들 : 변제금 줄여서 재신청

일단 대출이 필요하다고 느껴지시면 대출을 받는 것은 추천드리지 않습니다. 그것보다는 현재의 상황을 잘 반영해 기존의 변제계획안을 수정, 즉 변제금을 줄여서 재신청 하는 것이 좋습니다.

개인회생이 폐지가 되면 가장 두려운 것이 채권자들로부터의 강제집행입니다. 통상 3개월 ~5개월 정도 변제금이 연체되면 개인회생이 폐지됩니다.

그러니 이 기간동안 재신청 준비를 해서 폐지가 되면 그 즉시 다시 개인회생을 신청하면 강제집행을 면할수가 있습니다.

3) 개인회생중 대출 받아도 되는 경우

개인회생중 대출은 무조건 피하시는게 낫다고 말씀을 드립니다. 하지만 정 필요하다면 납부 횟수가 거의 끝난 시점, 2~3번만 납부하면 이제 끝이다! 라는 시점이라면 어느정도 이해가 됩니다.

3. 개인회생 사건번호 대출 : 성실상환자 대출

어지간하면 추천드리지 않지만 상황에 따라 꼭 이용이 필요하다면 개인회생 성실상환자 대출을 첫번째로 고려하시기 바랍니다.

1) 신용회복위원회 성실상환자 대출

- 자격대상 : 개인회생 변제계획을 인가 받아 12개월 이상 성실히 상환하고 있는 분들 or 최근 3년이내 상환을 완료한 분

- 대출 용도

- 생활안정자금 : 사고, 질병, 재난 등

- 학자금 : 본이이나 자녀

- 고금리 치환자금 : 대출 신청일 기준 6개월 이전에 차입한 ㅇ녀 20% 이상 고금리 신용대출 상환시

- 시설개선자금 : 자영업자

- 운영자금 : 자영업자

- 대출 금리 : 연 4% 이내(학자금 연 2%이내)

- 대출 한도 : 최대 1,500만원(납입 기간에 따라 상이함)

- 6~8회 납입 : 200만원

- 9~11회 납입 : 300만원

- 12~23회 납입: 1,000만원

- 24회 이상 납입 : 1,500만원

만약 개인회생중에 대출을 받아서 고금리를 부담하시는 분들이 있다면 성실상환자 대출을 활용해 치환자금으로 활용할 수도 있습니다.

해당대출은 신용회복이 끝난 후에 남아있더라도 금리가 워낙 저렴하기 때문에 큰 문제가 되지 않는 경우가 많습니다.

2)신용회복위원회 비대면 간편대출

앞서 소개한 상품과 거의 유사한 상품이라고 보면 되는데요. pc나 모바일로 빠르게 신청이 가능한 버전입니다. 다만 한도는 1회당 300만원 최대 500만원까지만 이용이 가능합니다.

신용회복위원회 홈페이지에서 신청이 가능합니다.

4. 개인회생 사건번호 대출 : 가능한 곳

앞서 계속해서 추천드리지 않는다고 말씀을 드렸는데요. 그럼에도 불구하고 나는 꼭 필요하다는 분들을 위해 가능한 곳을 정리해보겠습니다.

- 엠맥스론 대부중개 : 금리 20%

- 세븐앤캐시 : 금리 20%

- 오케이파이낸셜 대부 : 금리 20%

- 든든론 대부중개 : 금리 20%

- 머니홀릭 : 금리 20%

- 유아이크레디트대부 : 금리 20%

- 론팩토리 : 금리 20%

- 다담론 : 금리 20%

현재 온라인상으로 확인이 가능한 곳은 위와 같습니다. 하지만 사실상 대부업체는 대한민국에 7천개가 넘기 때문에 모든 곳을 리뷰하는 것은 불가능하구요.

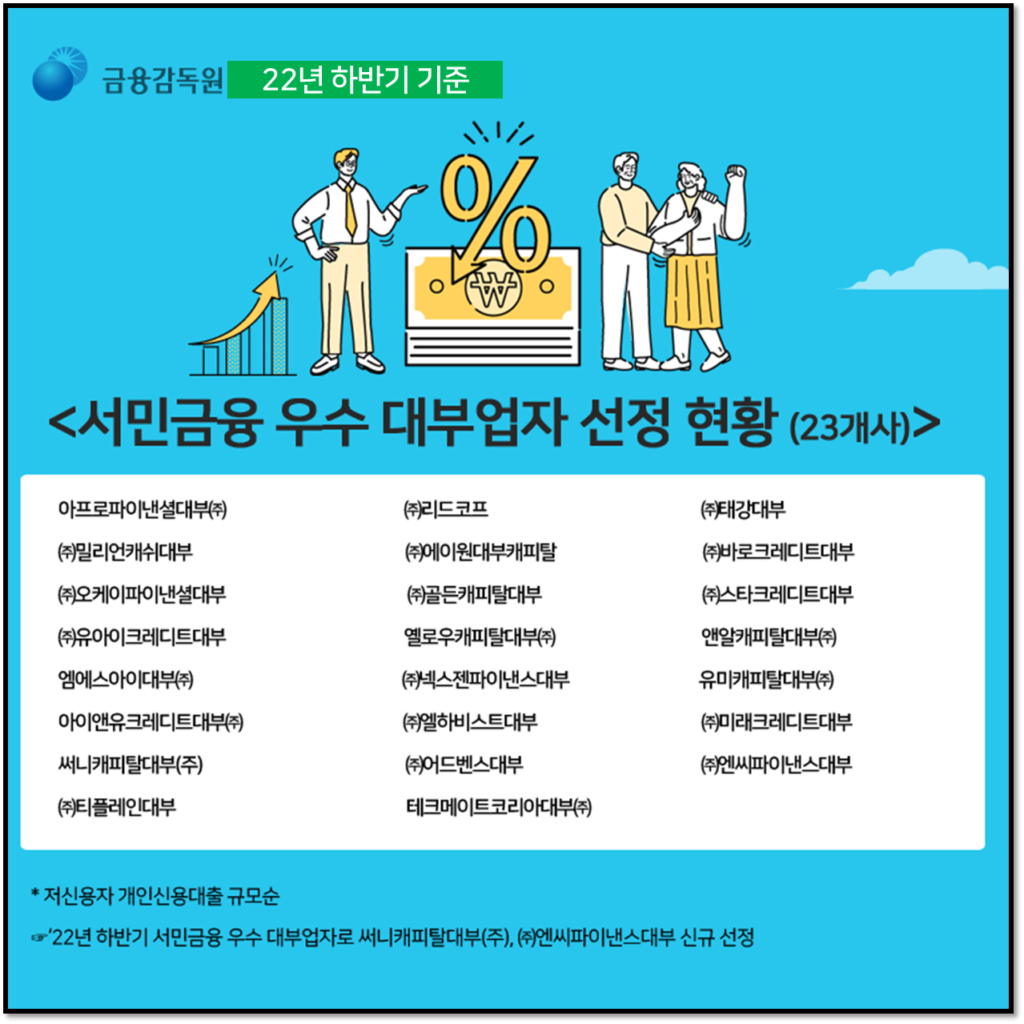

부득이 대부업체 대출이 필요하다는 분들은 아래의 우수대부업체를 우선적으로 확인해보시기 바랍니다. 금감원이 선정한 곳으로 가장 믿을만한 곳입니다.

5. 개인회생 사건번호 대출 : 개인회생 개인파산시 신용카드 발급 가능할까?

개인회생중에 대출이 필요한 이유는 결국 ‘비상금’ 때문입니다. 이럴때 신용카드가 있다면 정말 든든하고 마음이 안심될텐데요.

개인회생중 신용카드 발급과 관련해서는 이런저런 논란이 많습니다. 빠르게 된다는 분들도 가능하고 면책까지 불가능하다는 분들도 있죠.

개인회생 신용카드 발급관련 정보 및 추가적인 상품에 대한 정보는 하단에 첨부해놓겠으니 확인해보시기 바랍니다.