오늘의 토픽은 신용점수 등급표 입니다. 신용점수별 등급을 알아보고, 등급에 따라 이용할수 있는 대출에 대해 이야기를 해보려합니다. 점수대별로 어떤 대출을 활용할수 있을까요? 그리고 신용점수를 높이기 위해서는 어떻게 해야 할까요? 전부 알아보겠습니다.

※ 본인 신용점수는 은행앱, 신용평가회사 등에서 무료로 쉽게 확인이 가능합니다. 카카오뱅크앱 토스뱅크앱 등을 활용하는 것도 좋은 방법입니다.

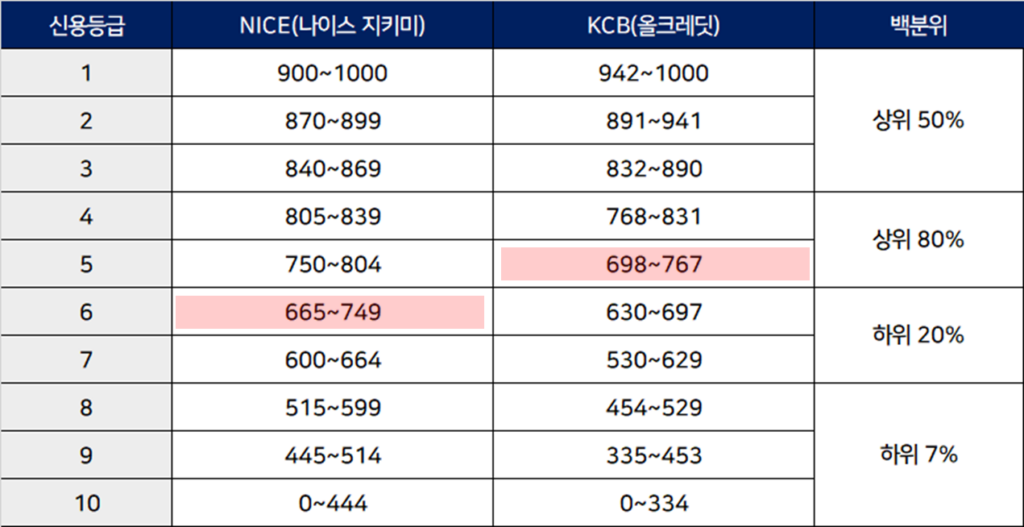

1. 신용점수 등급표 : 신용점수는 무엇을 의미할까?

신용점수는 신용평가회사가 개인의 신용도를 평가한 점수를 말합니다. 한국의 대표적인 신용평가회사는 아래와 같습니다.

- 올크레딧(KCB) : 1점 ~ 1000점

- 나이스(NICE) : 1점 ~ 1000점

과거 신용점수는 신용등급제로 운영되었는데요. 현재는 1000점 만점으로 신용점수제도로 운영되고 있습니다. 신용점수제도는 왜 존재할까요? 한마디로 정리하면 ‘대출’을 위해서입니다.

은행은 대출을 할때 ‘부실율’ 관리를 최우선으로 합니다. 부실율은 돈을 빌린 사람이 돈을 갚지 못할 확률을 말하는데요.

- 부실율 1% : 100명이 돈빌리면 1명이 돈 못갚음

한국의 경우 부실율을 최소화하는 대출 시스템을 운영하고 있습니다. 그리고 이때 가장 중요한 것이 바로 신용점수입니다. 신용점수가 높으면 연체가능성이 적고, 신용점수가 낮으면 연체가능성이 높다고 판단합니다.

때문에 신용점수가 높으면 상대적으로 낮은 금리를 적용받고, 높을수록 높은 금리로 대출을 이용해야 합니다. 그리고 신용점수가 너무나 낮으면 대출자체가 불가능합니다.

2. 신용점수 등급표: 신용점수별 이용가능 상품은?

신용점수를 백분위로 구성해본 표입니다. 1~3등급 정도가 상위 50%라고 할수 있습니다.

- 1금융권 대출 : 1~5등급 대출 가능, 6등급이 마지노선

- 신용카드 발급 : NICE기준 570점 이상, KCB기준 541점이상 발급 가능 (7~8등급 수준)

- 정부지원 저신용자 대출 : 신용평점 하위 20% 이하 신청 가능

신용점수가 1~5등급 정도라면 우리가 흔히 사용하는 은행대출을 받을수 있습니다. 만약 이 이하로 점수가 떨어진다면, 1금융권 대출이 거절될수 있습니다. 이 경우 2~3금융권에서 대출을 이용해야 합니다.

- 1금융권 : 은행 (국민은행, 기업은행, 카카오뱅크, 부산은행, 토스뱅크 등)

- 2금융권 : 저축은행, 카드사, 캐피탈, 상호신용금고

- 3금융권 : 대부업체

2~3금융권은 1금융권 대비 금리가 매우 높습니다. 때문에 신용점수 관리는 아주 중요하다고 할수 있습니다.

3. 신용점수 등급표 : 700점이 이용가능한 대출

내 신용점수가 800~900점 이상이라면 거의 모든 시중은행의 대출을 이용할수 있습니다. 하지만 신용점수가 700점대라면 어떨까요? 일단 700점은 어느정도 수준일지 체크해보겠습니다.

- NICE 기준 : 6등급

- KCB기준 : 5등급

신용점수 700점이라면 꽤 괜찮네? 라고 생각할수 있지만 사실 그리 높은 편은 아닙니다. 대한민국 국민의 50% 이상은 800점 이상의 신용점수를 갖고 있기 때문입니다.

700점은 5등급과 6등급 사이쯤인데, 이는 백분위로 따졌을때 상위 80% 정도입니다. 아슬아슬하게 1금융권 대출이 가능할수도 있고, 불가능할 수도 있습니다.

1) 1금융권 신용대출

700점이라면 1금융권 대출이 가능합니다. 1금융권은 은행을 뜻합니다. 그리고 은행은 은행법을 따르는 금융기관을 뜻하는데요.

- 예금은행 : KB국민은행, 신한은행, 우리은행, KEB하나은행

- 지방은행 : 부산은행, 경남은행, 대구은행, 광주은행, 전북은행, 제주은행

- 외국계 은행 : 씨티은행, SC제일은행

- 인터넷은행 : 케이뱅크, 카카오뱅크, 토스뱅크

- 특수 은행 : 한국산업은행, 한국수출입은행, NH농협은행, SH수협은행, IBK기업은행,

위 은행들이 모두 1금융권입니다. 여러 곳에서 신용대출 문의를 해보시고, 가능한곳 금리가 낮은 곳에서 대출을 진행하시면 됩니다.

2) 새희망홀씨

1금융권에서 저신용자, 저소득자를 위해 만든 대출입니다.

- 대출자격

- 연소득 3,500만원 이하

- 연소득 4,500만원 이하이면서 신용평점 하위 20% 이하

- 1개월 이상 근로 및 최근 1년간 3개월 이상 근무중인 소득증빙이 가능한 직장인

- 대출 한도 : 3,500만원

- 대출 금리 : 연 10.5% 이내

- 대출 기간 : 1년 ~ 5년

- 취급 기관 : 시중 은행 16곳

새희망홀씨의 경우 700점 정도라면 안정적으로 승인이 될 가능성이 높습니다.

4. 신용점수 등급표 : 600점대가 이용가능한 대출

만약 700점인데 1금융권 대출이 모두 거절되었거나, 본인 신용점수가 600점대라면 어쩔수 없이 2금융권 대출을 진행해야 합니다.

- 협동조합 : 새마을금고, 신용협동조합, 농협, 수협

- 카드사 & 캐피탈 : 국민카드, 신한카드, 현대캐피탈, 하나캐피탈 등

- 금융투자회사 : 증권사, 선물회사, 신탁회사 등

- 저축은행 : KB저축은행, 에큐온저축은행, DB저축은행 등

- 보험사 : 생명보험사, 손해보험사

2금융권은 1금융권보다 금리가 높고 안정성이 낮다는 단점이 있습니다. 또한 대출시 1금융권보다 큰폭으로 신용점수가 하락합니다.

저신용자라면 정부가 지원하는 정책상품을 가장 먼저 알아보시는게 좋습니다. 대표적으로 햇살론이 있습니다.

햇살론은 저신용자 대출이기 때문에 2금융권에서 진행됩니다. 하지만 서민금융진흥원이 보증을 서주는 국가지원대출의 성격을 갖고있기 때문에 일반적인 2금융권 대출보다 금리가 훨씬 저렴합니다.

위 사진은 근로자 햇살론의 취급기관별 평균금리입니다.

600점대가 저축은행에서 일반적인 대출을 받으면 10% 중반대의 금리를 감당해야 합니다. 카드론이나 현금서비스의 평균금리도 10% 중반대에 달합니다.

때문에 우선적으로 본인이 직장인이라면 근로자햇살론, 사업자라면 미소금융이나 사업자햇살론을 신청해보시기 바랍니다.

5. 신용점수 등급표 : 600점 이하가 이용가능한 대출

개인신용평점이 600점 이하라면 하위 10% 안에 해당하는 최저신용자라고 할수 있습니다. 이 경우, 일반적인 대출은 이용이 불가능하고, 최저신용자들을 위한 전용대출을 활용하셔야 합니다.

1) 햇살론 15

햇살론 15는 대부업체 이용이 불가피한 최저신용자들을 위한 대출입니다. 역시 서민금융진흥원의 보증부 대출이기 때문에 금리가 그나마 저렴합니다.

- 금리 : 연 15.9% 고정금리

- 우대금리 : 성실상환시 매년 금리인하 혜택 있음

- 3년 상환시 : 매년 3% 금리인하

- 5년 상환시 : 매년 1.5% 금리인하

연체하지 않고 성실히만 상환하면 마지막해에는 9.9%의 금리만 부담하면 됩니다. 신용점수 600점으로 정책상품이 아닌 일반대출을 받으면 연 20% 수준의 금리를 부담해야 하기 때문에 최우선으로 고려해보시기 바랍니다.

👉 햇살론 15 자격, 조건, 신청방법 상세히 알아보기

2) 최저신용자 특례보증

햇살론 15를 신청했는데 거절된 분에 한해서 신청이 가능한 상품입니다. 최저신용자 특례보증의 지원자격은 아래와 같습니다.

- 햇살론 15 신청했으나 거절된 분

- 신용평점 하위 10%인 분

위 두가지 조건을 만족한다면, 신청이 가능합니다. 금리는 햇살론 15와 동일합니다. 최저신용자 특례보증마저 거절된다면 이용가능한 정책상품은 없다고 봐도 무방합니다.

3) 저축은행 저신용자 대출

대부분의 저축은행은 저신용자를 위한 신용대출을 취급하고 있습니다. 간혹 어떤 저축은행은 신용점수가 1점 이상이면 대출을 해주기도 합니다.

4) 대부업체 대출

대부업체라 하면 사채나 일수 등의 고리대금업자를 떠올리는 분들도있을텐데요. 대부업체 또한 대부업법을 따르는 엄연히 합법적인 금융기관입니다. 연 20%의 법정금리를 준수하구요.

사실 본인 신용점수가 500점대이거나 그 이하라면 저축은행에서 대출을 받으나 대부업체에서 대출을 받으나 금리는 비슷합니다. 아마도 법정최고금리인 연 20%에 육박할 겁니다.

아래의 내용을 꼭 참고해서 믿을만한 곳에서 대출을 받아보시고, 대부업체 대출 연체시 벌어질수 있는 일에대해서도 충분히 숙지를 하신 뒤에 대출을 진행하시기를 추천드립니다.