DSR은 ‘총부채원리금상환비율’의 줄임말로 정부가 규제하는 대출 억제 정책입니다. 내 연소득이 1억이라면 총부채원리금상환액이 4,000만원, 즉 40%를 초과할수 없습니다. 그래서 오늘은 DSR 규제없는 대출 상품을 정리해보겠습니다.

1. DSR 규제없는 대출 : 개요

1) DSR이란?

- DSR (Debt Service Ratio) : 총부채원리금상환비율

이해하기 쉽게 DSR을 계산해보도록 하겠습니다.

- 연소득 : 1억

- 총부채 : 4억대출 금리 5% 만기 30년

- 연간 원리금 상환액 : 2,147,286원(원금+이자) x 12개월 = 25,767,432원

- DSR : 약 2,500만원 / 1억 = 25%

위 경우 DSR이 25%입니다. 40%를 초과하지 않았으니 연소득이 1억인 분은 4억 대출이 가능합니다. 만약 내 연소득이 5,000만원이라면요? DSR이 50%가 됩니다. 이 경우 40%를 초과하니 대출이 불가능합니다.

(단, 2금융권에서는 DSR이 50%까지 적용됩니다)

2) DSR 규제없는 대출 종류

- 1억이하 금액 : DSR 미적용

- 사업자대출 : DSR은 가계대출에만 적용되며 사업자대출은 미적용

- 전세대출 : DTI 40% 적용 (24년 연내 DSR 적용 검토중)

- 기금대출 : 특례보금자리론, 디딤돌대출 등 정부지원 대출은 DSR미적용, DTI 60% 적용

- p2p금융

- 대부업체

DSR 규제가 없는 대출은 이와 같습니다. 지금부터 위 내용을 하나씩 풀어 설명해보겠습니다.

2. DSR 규제없는 대출 : 1억이하 금액

DSR은 1억을 초과할때부터 적용됩니다. 즉 1억까지는 DSR이 미적용됩니다. 1억 이하 금액은 연소득도 중요하지만 ‘신용점수’ 가 대출한도에 더 중요하다고 할수 있겠습니다. 평소 신용관리를 꾸준히 하는 것이 중요합니다.

3. DSR 규제없는 대출 : 사업자 대출

DSR은 가계대출을 규제하기 위해서 만들어진 정책입니다. 즉 사업자금을 위한 대출은 DSR 항목에서 제외됩니다. 단 혼동하지 않으셔야 하는것이 사업자 대출은 말그대로 사업자금을 위한 대출입니다.

- 일반 신용대출 : 사업소득 증빙해서 대출 받으면 DSR 적용

- 주택담보대출 : 사업소득 증빙해서 대출 받으면 DSR 적용

사업소득을 통해서 가계대출을 받으면 이는 당연히 DSR이 적용됩니다.

위 표는 현재 사업자분들이 이용할수 있는 대출을 정리한 글입니다. 또한 저축은행에는 사업자 들이 이용할수 있는 다양한 후순위담보대출이 있습니다. 아래에서 확인해보시기 바랍니다.

4. DSR 규제없는 대출 : 전세대출

전세대출은 아직까지 DSR이 아닌 DTI 40% 규제만 따릅니다. 이는 내집이 아닌 전세를 사는 분들의 주거안정을 위함입니다.

- DSR (Debt Service Ratio) : 총부채원리금상환비율

- DTI (Debt to Income) : 총부채상환비율

두가지는 비슷한듯 하면서 살짝 다른데요.

- DSR : 주택담보대출 원리금 상환액 + 기타대출원리금상환액/연소득

- DTI : 주택담보대출 원리금 상환액 + 기타대출이자상환액 / 연소득

DTI는 주담대가 아닌 다른 대출의 경우 ‘이자상환액’의 비율만 봅니다. 계산을 해보겠습니다.

- 연소득 5,000만원

- 전세대출 : 4억 4%

- 연간 이자 : 1,600만원

- DTI : 32%

전세대출의 경우 DTI 32%니 대출이 가능합니다.

- 연소득 5,000만원

- 주담대 : 4억 4% 30년 만기로 대출

- 연간 원리금 상환액 약 2,240만원

- DSR 약 44%

반면 주담대의 경우 DSR이 44%가 나오기 때문에 4억 대출이 불가능합니다.

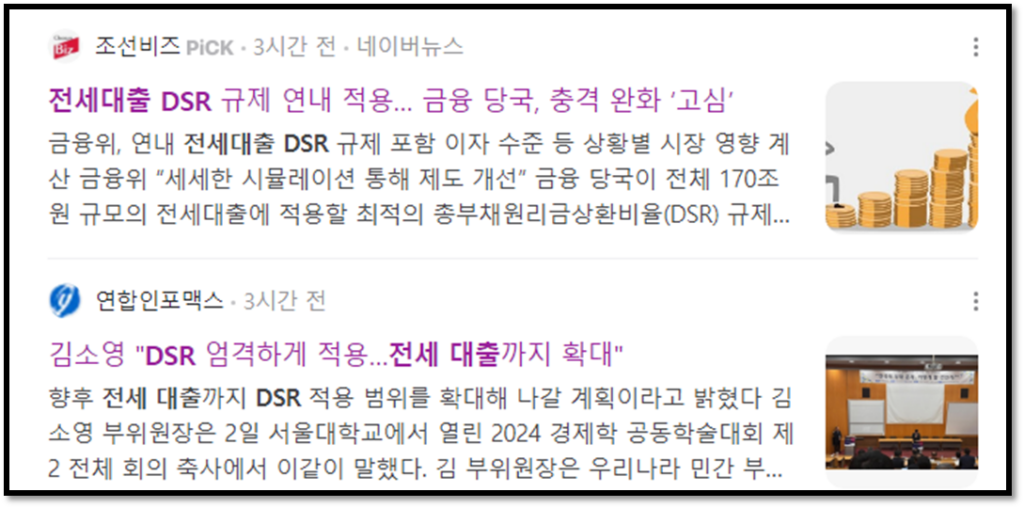

그런데 최근 계속해서 전세대출 역시 DSR을 적용을 검토하겠다는 기사가 계속해서 쏟아지고 있는 상황이니 향후에는 전세대출 역시 DSR이 적용될수도 있겠습니다.

5. DSR 규제없는 대출 : 기금대출

정부는 무주택자들의 주거안정과 내집마련을 돕기 위해 일정 조건하에 있는 분들에게 저금리로 다양한 대출을 제공하고 있습니다.

이러한 기금대출은 모두 DSR이 적용되지 않고 DTI역시 60%로 적용됩니다. 즉, 소득이 부족한 분들도 충분한 금액의 대출을 이용할 수 있습니다.

- 신혼부부전용 구입자금 : 최대 4억

- 청년전용 버팀목전세자금 : 최대 2억

- 신생아특례버팀목대출 : 최대 3억

- 신생아특례디딤돌대출 : 최대 5억

가장 대표적인 것만 가져왔는데요. 이외에도 여러 전세대출과 주택담보대출이 있습니다. 본인이 대상이 된다면 반드시 가장 우선해서 이용해야할 대출임에 틀림 없습니다.

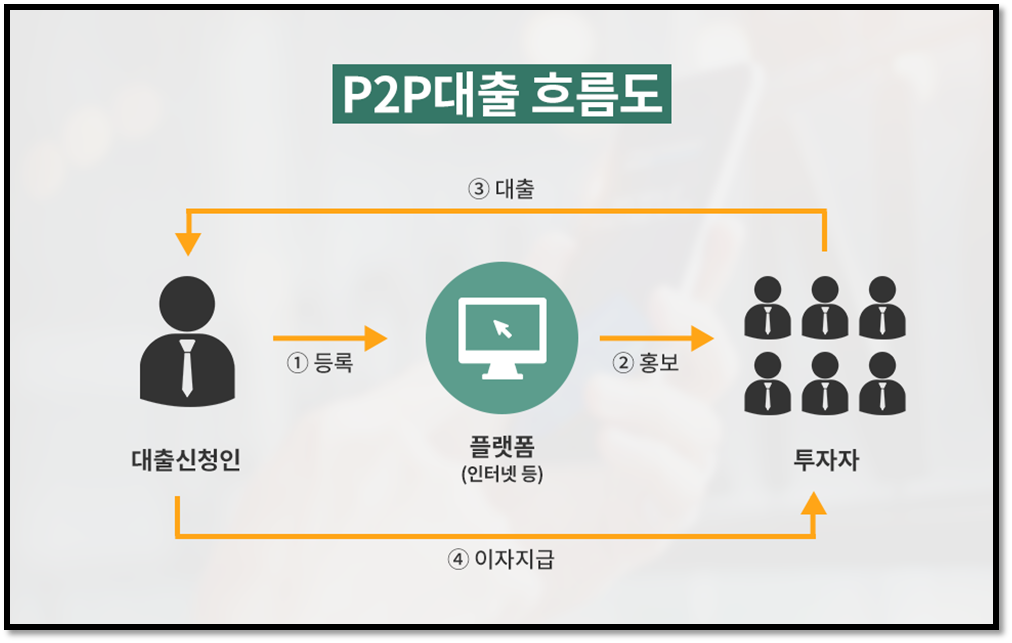

6. DSR 규제없는 대출 : P2P금융

P2P금융은 21년 대한민국에서 최초로 제정된 ‘온라인투자연계금융업’ 법이 제정되면서 제도권안으로 편입된 금융기관입니다.

플랫폼이 대출신청인과 투자자를 연계해주는 금융기관인데요. 나름대로 합리적인 중금리로 대출을 받을수 있습니다. 주력상품은 ‘주택담보대출’ 입니다.

P2P금융은 DSR 규제로부터 상대적으로 자유롭습니다. 그래서 추가대출이 필요한 분들이라면 한번쯤 이용해볼만한 금융기관입니다.

7. DSR 규제없는 대출 : 대부업체

마지막으로 제도권 최후의 금융기관인 대부업체입니다. 대부업체는 DSR 한도와 관계없이 대출이 가능합니다. 신용대출이건 담보대출이건 말이죠.

아래에 금융감독원이 선정한 우수대부업체 리스트가 있으니 활용해보시기 바랍니다.