오늘은 대출과다조회 하는 방법에 대해서 알아보도록 할텐데요. 대출 조회시 신용점수에 영향은 없을지도 알아보도록 하겠습니다. 현재 본인의 상황에서 얼마까지 대출이 가능할지 체크해보시기 바랍니다.

1. 대출과다조회 : DSR 계산기 활용

내 대출이 과다한지 조회를 하기 위해서는 DSR을 따지시면 됩니다. 현재 대한민국은 DSR 40% 라는 대출규제를 실행중이어서 소득대비 대출한도를 규제하고 있습니다.

- DSR (Debt Service Ratio) : 총부채원리금상환비율

- 1금융권(은행) : DSR 40%

- 2금융권(비은행) : DSR 50%

풀어서 얘기하면 내가 갖고있는 모든 부채의 원리금 상환비율은 내 연소득의 40%를 넘어갈수 없다는 뜻입니다.

직접 계산해볼수도 있지만 포털사이트에서 DSR 계산기를 통해 계산도 가능합니다.

1) DSR 계산기

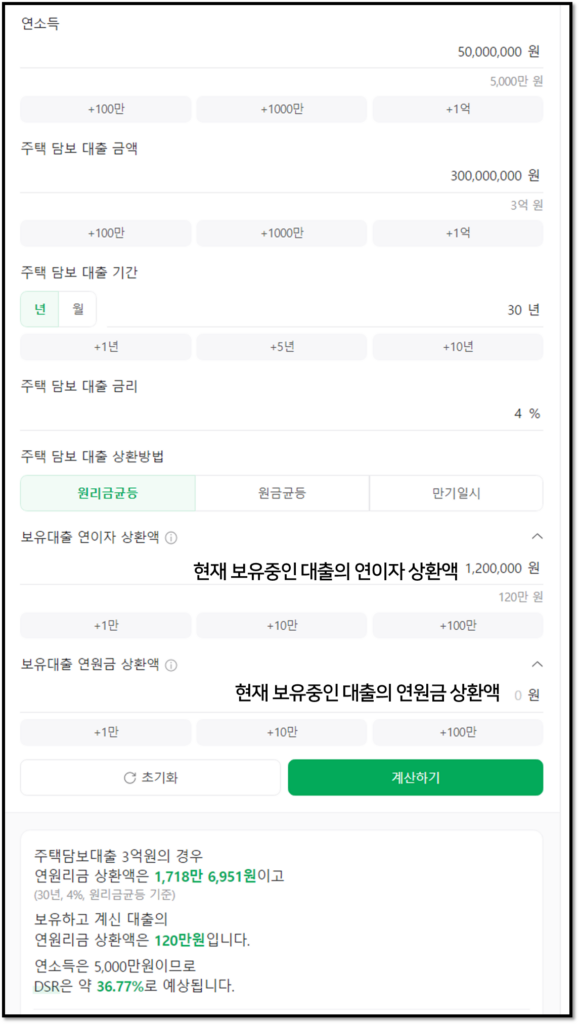

- 연소득 : 5000만원(소득금액증명원 or 원천징수영수증금액)

- 대출내용

- 주택담보대출 : 3억, 한도 30년, 금리 4%

- 그외 보유대출 : 연이자 상환액 120만원 / 연원금상환액 : 0원

- DSR : 36.77%

DSR은 36.77%가 나왓네요. 40%가 되지 않으니 약간이나마 추가대출이 가능한 상황입니다. DSR계산기를 통해 내가 얼마까지 대출이 가능한지 정확히 파악이 가능합니다.

단 계산기 활용시 금리를 입력할때에는 현재금리가 아닌 스트레스 DSR을 계산해서 입력해야 합니다.

2. 대출과다조회 : 스트레스 DSR 제도

2024년 2월 26일부터 스트레스 DSR 제도가 도입되었는데요. 이는 DSR을 산정할때 현재금리가 아닌 최근 5년간 최고금리에서 현재금리를 뺀 금리를 가산해서 DSR을 계산하는 제도입니다.

- 최근 5년간 최고 금리 – 현재 금리

- 연 1.5% ~ 3% 이내에서 적용

- 현재금리 2% + (최근 5년간 최고금리 3.5% – 현재금리 2%) = 스트레스 DSR 3.5%

현재 금리가 2%라면 이자는 2%만 내면 됩니다. 하지만 DSR을 계산할때는 3.5%로 계산해서 대출한도를 규제한다는 뜻입니다. 즉, 스트레스 DSR제도 도입시 대출한도가 줄어들게 됩니다.

이러한 제도를 왜 도입했을까요? 두가지 이유가 있습니다.

- 상환능력을 넘어서는 과도한 가계대출 확대 방지

- 고정금리 확대 등 가계부채 질적 개선을 도모

쉽게 말하면, 지금은 금리가 매우 낮아서 원리금상환이 가능하지만, 갑자기 금리가 폭등할 경우 원리금 상환이 불가능한 경우를 방지하기 위해서입니다.

- 20년 5월 ~ 21년 7월 : 기준금리 0.5%

- 21년 8월 ~ 22년 11월 : 기준금리 3.25%까지 단계적 상승

- 23년 1월 ~ 24년 4월 현재 : 기준금리 3.5% 유지중

코로나 시기 1% 이하이던 금리가 불과 1년만에 3% 상승했고 영끌을 통해 주택을 구입한 수많은 사람들이 파산하는 사례가 발생했습니다.

아래에서 좀더 자세한 내용을 확인하실수 있습니다.

3. 대출과다조회 : 대출가능여부 조회시 신용점수 하락 없을까?

1) 신용점수 하락은 대출실행후

대부분의 금융기관에서 모바일앱 or 홈페이지를 통해 대출 한도 조회를 해볼수 있습니다. 그리고 대출한도 조회시 신용점수는 하락하지 않습니다.

신용점수는 실제로 대출을 실행한 후 대출금이 입금되고 난 이후에 하락합니다.

2) 대출계약철회권 사용시 원복

대출금이 입금된지 14일 이내라면 대출계약철회권 사용이 가능합니다. 대출계약철회시 대출 자체가 없던 일이 되기 때문에 하락한 신용점수는 다시 예전상태를 회복합니다.

이때문에 신용대출을 2주내로 단기간 사용하실 분들은 대출계약철회를 하시는 편이 신용에 보다 유리합니다.

다만 대출계약철회권을 짧은 기간 자주 반복한다면, 해당 금융기관에서 대출이 일시적으로 제한될수 있기 때문에 남용하지는 않는 것이 좋습니다.

4. 대출과다조회 : DSR규제 없는 대출

추가대출이 필요한데 DSR규제 떄문에 대출이 제한되는 분들이 많으실 겁니다. 다행히도 DSR규제를 받지 않는 대출이 존재합니다.

- 사업자대출 : 가계대출 아니니 DSR 미적용

- 전세대출 : DTI만 적용

- 기금대출 : DSR40% 대신 DTI 60%만 적용

- 보험계약대출 : DSR 미적용

- 예금적금 담보대출 : DSR 미적용

- P2P금융 : DSR미적용

위와 같은 대출을 활용해 DSR 규제를 피해 대출을 받을수 있습니다. DSR이 미적용되는 대출은 아래에서 상세히 다룬바 있으니 활용해보시기 바랍니다.