개인대출한도는 정부가 정한 대출 규제 범위 내에서 금융기관의 자체 심사결과를 토대로 결정됩니다. 오늘은 개인대출한도 결정 알고리즘과 함께 대출한도를 최대한 늘릴수 있는 방법에 대해 알아보도록 하겠습니다.

1.개인대출한도 : 신용 및 담보대출 한도

- 신용대출 : 연소득의 최대 200% 수준

- 담보대출 : 담보물 가격의 70%~80% 수준

합법적인 금융기관에서 대출을 받는다고 가정할때 신용대출은 연소득의 최대 200% 수준까지 가능합니다.

그리고 담보대출은 담보시세의 70%까지 가능합니다. (생애최초 주택구입시 80%까지 가능)

그렇다면 평범한 직장인이 생애 최초로 아파트를 구입하는데 그게 50억이라면 80%인 40억 대출이 가능할까요?

2. 개인대출한도 : 정부의 대출 규제 정책

어떤 사람이 ‘개인의 신용이나 담보’를 활용해 이용하는 대출을 개인대출, 다른말로 가계대출이라고 합니다.

그리고 대한민국 정부는 가계대출의 무분별한 상승을 억제하기 위해 가계대출규제정책을 실시하고 있는데요. 가장 대표적인 것이 DSR입니다.

1) DSR이란?

- DSR(Debt Service Ratio) : “총부채 원리금 상환비율”

- DSR은 1억 초과 금액에 한해서 적용

- 은행권 : DSR 40% 초과불가

- 비은행권 : DSR 50% 초과불가

DSR은 총부채원리금상환비율을 뜻합니다. 다시 말해, 연간 갚아야 할 원리금이 내 연소득의 40% ~ 50%를 초과해서는 안된다는 뜻입니다.

- 연소득 5,000만원 : 40%인 2,000만원 초과할수 없음

- 연소득 1억 : 40%인 4,000만원 초과할수 없음

2) 40억 대출은 연봉 몇억일때 가능할까?

40억을 연 5% 금리로 30년 만기로 대출을 받는다고 가정하면 연간 원리금은 얼마일까요?

- 40억, 금리 5%, 만기 30년

- 연간 원리금 : 2억 5,767먼 4,397억원

계산기를 통해 계산해본 결과 연소득이 6억 5,000만원이면 40억 대출이 가능합니다. 이는 물론 이론상으로 가능하다는 이야기입니다.

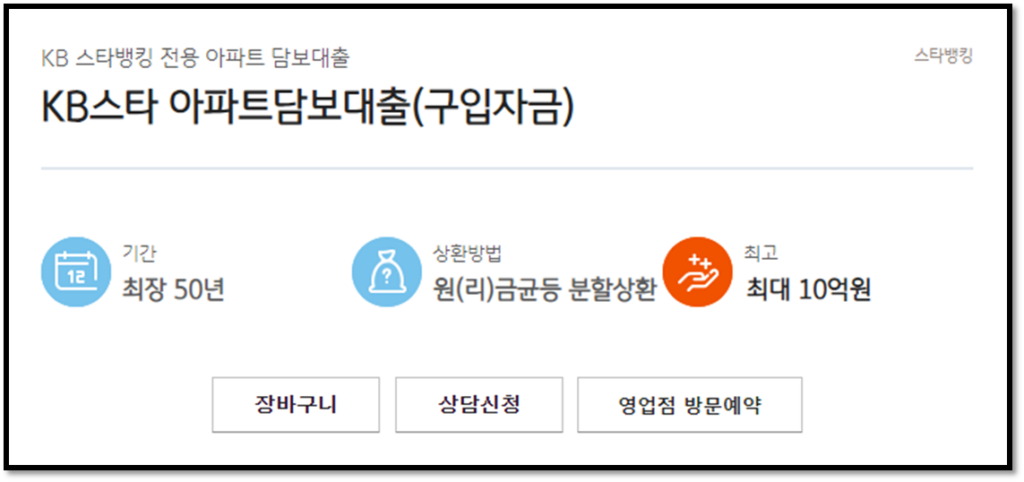

실제로는 담보대출 역시 한도가 정해져 있습니다. 국민은행의 경우 최대 10억까지 가능하네요.

단, DSR은 1억 초과시에만 적용됩니다. 1억까지는 연소득과 상관없이 금융기관의 심사만 통과하면 대출이 가능합니다.

3) DSR 미적용 대출

- 사업자대출 : 가계대출이 아니라서 DSR 미적용

- 전세대출 : 서민들의 주거안정을 위해 DSR 미적용

- 기금대출(정책상품) : 디딤돌 보금자리론 등은 DTI 60% 적용

DSR을 아예 보지 않는 대출도 있습니다. 예를 들어 사업자대출은 가계대출이 아닙니다. 사업자의 신용이나 담보로 이뤄지기 때문에 가계대출 규제가 적용되지 않습니다.

전세대출의 경우 서민들의 주거안정을 위해 DSR이 미적용되고 DTI만 적용됩니다.

- DTI (Debt to Income) : 총부채상환비율

전세대출은 원리금(원금+이자)이 아닌 이자만 따집니다. DSR과 DTI의 차이점이 궁금하신 분은 아래의 글을 참고해주시기 바랍니다.

👉 24년부터 적용되는 스트레스 DSR 자세히 알아보기

3. 개인대출한도 : 금융기관의 판단기준

1) 신용대출 한도

앞서 1억 이하 금액은 DSR을 따지지 않는다고 이야기했습니다. 그렇다면 1억 까지는 누구나 대출이 가능할까요? 당연히 아닙니다.

은행은 심사를 통해 갚을 수 있다고 판단되는 만큼만 빌려주는데요. 심사에 있어 가장 중요한 요소는 두가지입니다.

- 신용평점 : 높을수록 우대

- 직장 : 공무원, 전문직, 고소득 대기업 근로자 일수록 우대

신용대출의 경우 은행마다 차이가 있지만 연소득의 100% 정도까지 가능합니다. 하지만 신용이 좋고, 고소득이라면 최대 150% ~ 200% 까지도 가중치가 부여됩니다.

공무원의 경우 정년이 보장되고, 은퇴후에도 연금이 지급되기 때문에 연소득이 적더라도 1억까지는 쉽게 대출이 가능합니다.

연소득이 1억이 넘는 전문직에 신용평점도 높다면 2억에서 3억까지도 대출이 가능합니다. 물론 DSR 규제범위 내에서만 가능합니다.

2) 담보대출 한도

- LTV (Loan To value latio) : 주택담보대출비율

- 70% (생애최초 주택구입시 80%)

담보대출의 경우 담보물 시세의 70%까지 대출이 가능합니다. 10억짜리 아파트면 7억까지 대출이 가능하고, 생애최초 주택구입자라면 8억까지 가능합니다.

물론 당연히 앞서 말한 DSR 40% (2금융 50%) 범위 내에서 가능합니다.

4. 개인대출한도 : P2P금융

대한민국에서는 21년 세계최초로 ‘온라인투자연계금융업법’이 제정 되었습니다. 그에 따라 다양한 p2p금융 업체가 제도권에 편입되었습니다.

P2P금융의 주요상품은 주택담보대출인데요. DSR과 LTV로부터 상대적으로 자유롭다는 특징이 있습니다. 아래에는 대표적인 p2p업체인 피플펀드의 주택담보대출을 가져와봤습니다.

- 상품명 : 주택담보대출

- 대출자격

- 만 20세 이상

- NICE 신용점수 350점 이상

- 본인 혹은 배우자 소득이 있는 고객

- 대출금리 : 연 7% ~ 19.9% 고정금리

- 대출한도 : 1,000만원 ~ 15억

- 대출기간 : 1년

- 플랫폼이용료 : 1%~4.9%

만약 소득이 적어 원하는 만큼 주택담보대출 한도가 나오지 않는 분들은 p2p업체에서 주택담보대출을 받아보시기 바랍니다. DSR 규제없이 최대 15억 까지 대출이 가능합니다.

👉P2P금융이란? 장단점 및 주요업체, 대출방법, 투자방법

5. 개인대출한도 : 기금대출

정부는 서민들의 내집마련을 돕기위해 보다 무주택자들에게 보다 유리한 조건으로 주택담보대출을 제공하고 있습니다.

- 신혼부부전용 구입자금 : 부부합산 연소득 8,500만원 이하인 신혼부부

- 내집마련 디딤돌대출 : 부부합산 연소득 6,000만원 이하인 부부

- 신생아 특례 디딤돌대출 : 부부합산 연소득 1,3억이하, 대출접수일 기준 2년내 출산

주택도시기금에서 제공하는 위 대출의 경우 DSR 40%가 아닌 DTI 60% 만 적용됩니다. 때문에 보다 적은 소득으로 원하는 만큼의 대출이 가능합니다. 또한 금리도 시중은행보다 훨씬 저렴합니다.

그러니 대출자격에 부합하는지 1순위로 확인을 해보시기 바랍니다.