포털사이트에 기대출 과다자 추가대출 가능한 곳을 검색해보니 순전히 엉터리 정보만 나오더군요. 햇살론이나 새희망홀씨 등을 추천해 놓은 글이 많던데, 해당상품은 저신용자를 위한 대출이지 기대출 과다자 대출이 아닙니다.

그래서 오늘은 팩트에 기반해 기대출 과다자분들이 추가대출을 받을수 있는 곳에 대해 모두 정리를 해보겠습니다.

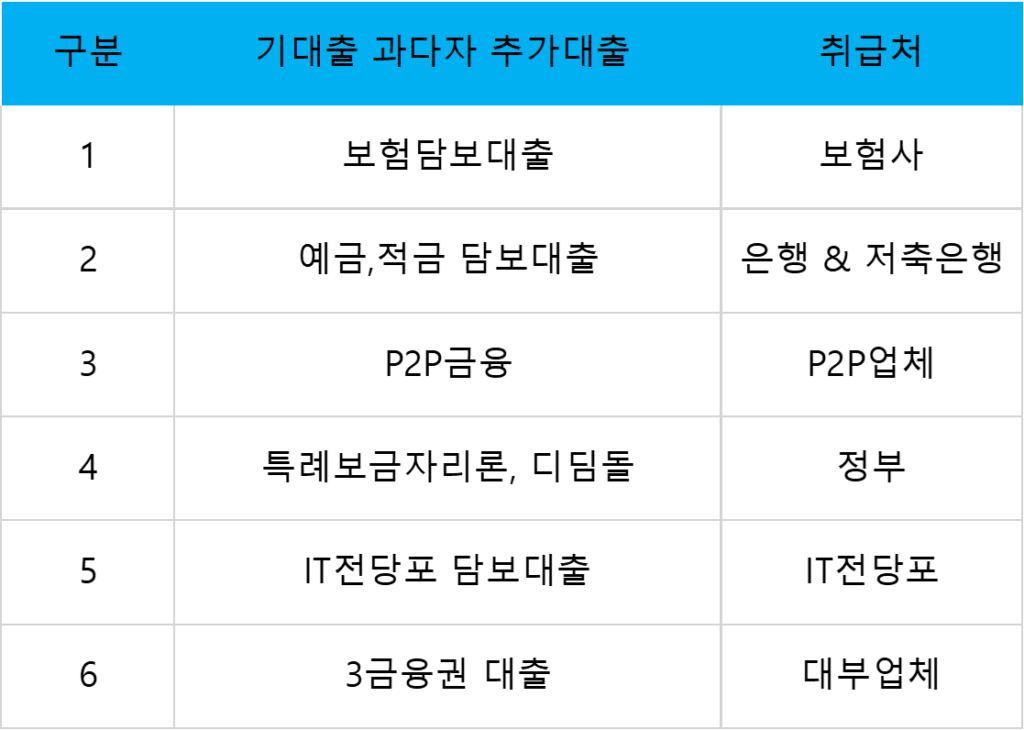

1. 기대출 과다자 추가대출이란?

기대출이 과다하다는 기준은 무엇일까요? DSR 40% 입니다.

- DSR : 총부채원리금상환비율(Debt Service Ratio)

- 정부가 규제하는 것으로 DSR 40%를 초과할수 없음

내 연봉이 1억이라면 내가 갖고 있는 모든 부채의 원리금(원금+이자)이 40%인 4,000만원을 초과할수 없다는 뜻입니다.

주택담보대출을 4억 받았다고 가정해보겠습니다. 30년 만기로 연 5%에 빌렸다면 매달 원리금은 2,147,286원입니다.

- 연간 원리금 : 2,147,286 x 12개월 = 25,767,432원

이 경우 연간 원리금이 약 2500만원 정도됩니다. 내 연봉이 1억이라면 DSR이 25%밖에 안되니 4억 대출이 가능합니다. 하지만 내 연봉이 5,000만원이면 약 50%이니 4억대출은 불가능합니다.

즉 기대출 과자다란 이미 DSR 40%까지 대출을 이용중인 분들을 말합니다. 이러한 분들이 추가로 이용할수 있는 대출을 ‘기대출 과다자 추가대출’ 입니다. (참고로 DSR은 총부채가 1억원 초과시에 적용되며, 1억원 이하시에는 적용되지 않습니다.)

2. 기대출 과다자 추가대출 : 보험담보대출

보험담보대출은 내가 가입한 보험을 해지하게 되면 발생하는 해약환급금을 담보로 잡고 받는 대출을 말합니다.

즉 내가 나중에 돌려 받을 돈을 땡겨쓰는 개념이기 때문에 DSR규제로부터 자유롭습니다. 또한, 신용점수도 하락하지 않습니다.

다만, 순수보장형 보험 (예를 들어 실비보험)의 경우 해약환급금이 발생하지 않는 보험이기 때문에 대출이 불가능합니다.

내가 가입한 보험사에서 이용가능합니다. 자세한 내용은 하단의 글을 참고하시면 됩니다.

3. 기대출 과다자 추가대출 : 예금,적금 담보대출

보험담보대출과 거의 동일한 개념입니다. 내가 납입한 예금, 적금을 해지하지 않고 대출을 받을수 있습니다. 이때 금리는 약정금리이 1~2% 사이가 가산됩니다.

어찌 생각하면 적금이나 예금을 해지하고 사용하는게 더욱 이득이란 생각이 드는데요. 단기간 사용하고 상환할 예정이라면 대출을 받는게 낫겠죠.

또한, 청약저축의 경우 해지하지 않고 대출을 받는게 훨씬 유리합니다.

4. 기대출 과다자 추가대출 : P2P 금융

P2P금융은 세계최초로 대한민국에서 온라인투자연계금융법을 시행하면서 제도권에 편입된 금융기관입니다.

- P2P : Peer To Peer

P2P는 쉽게말해 투자자와 대출자를 플랫폼이 연결해주는 금융기관을 말합니다. P2P 대출은 차입자(대출자)의 입장에서 장점이 꽤 많은 상품입니다.

- 중금리로 이용 가능

- 사업자가 아닌 일반 개인도 받을수 있는 추가대출

- 매매잔금 가능 : LTV, DSR 규제에서 상대적으로 자유로움

P2P 금융은 1~2금융권이 아니기 때문에 LTV와 DSR 규제에서 상대적으로 자유롭습니다. 예를 들어 내가 이번에 아파트 잔금을 치루는데 DSR 한도 끝까지 대출을 땡겼는데도 잔금이 부족하다? 그러면 P2P 금융을 통해 잔금을 마련할 수 있습니다.

- 투게더앱스 : 5683억

- 피플펀드 : 5506억

- NICEabc : 4242억

- 크로스파이낸스코리아: 3822억

- 어니스트펀드 : 2749억

- 오아시스펀딩 : 1890억

- 헬로핀테크 : 1868억

- 8퍼센트 : 1488억

- 프로핏 : 1330억

- 와이펀드 : 846억

누적대출규모 상위 10개 P2P 업체는 위와 같습니다.

5. 기대출 과다자 추가대출 : 일부 정책상품

지금까지 소개해드린 업체를 제외하고 모든 1~2금융권의 대출은 DSR 규제에서 자유롭지 못합니다. 다만 일부 정책상품은 DSR이 아닌 DTI한도만 보기도 하는데요.

- DSR : 총부채원리금상환비율

- DTI : 총부채상환비율

DSR은 개인의 모든 대출을 더하는 것으로 자동차대출, 신용카드, 마통, 학자금 대출 등 모든 대출이 포함됩니다.

하지만 DTI는 ‘주택담보대출’에 대한 원리금만 따집니다. 그리고 몇몇 정책상품은 DSR이 아닌 DTI만 보고, 한도를 늘려주기도 하는데요.

- 특례보금자리론 : DSR 안보고 DTI 60%까지 허용

- 디딤돌 : DSR 안보고 DTI 60%까지 허용

위 두가지 대출이라면 DSR한도 이상으로 대출이용이 가능합니다. 두가지 대출 모두 생애최초 주택구입시에 적용되는 정책상품입니다.

6. 기대출 과다자 추가대출 : IT 전당포

IT전당포에서는 물건을 맡기고, 당일 중고시세의 90%까지 돈을 빌릴수 있습니다. 주로 소액이 짧게 필요할때 이용을 많이 합니다.

IT기기뿐 아니라 국내외에 유통되는 모든 물건이 대상이 될수 있습니다. 금융기관이 아니기 때문에 담보만 있더라면 누구라도 이용가능합니다. 신용불량자 기대출과다자 등 누구라도 말이죠.

또한 해당업체는 금감원에 정식으로 등록된 합법적인 곳이기도 합니다. 즉, 제도권 안에 편입된 곳이니 불법행위는 없다고 보셔도 좋습니다.

7. 기대출 과다자 추가대출 : 대부업체

마지막으로 ‘대부업체’ 입니다. 대부업체를 분류하자면 3금융권에 해당며 02년 제정된 대부업법을 따릅니다. 대부업체라고 하면 불법적인 이미지가 매우 강하지만 이는 일수,사채 등으로 불리우는 고리대금업자들입니다.

합법적인 대부업체는 금융감독원에 정식으로 등록된 곳들이며, 대한민국에만 8천여개가 있습니다.만약 대부업체를 이용해햐 하는 분들이라면 금감원이 선정한 우수대부업체 26곳이 있으니 우선적으로 활용해보세요.

8. 정리

지금까지 소개해드린 곳을 제외하고는 합법적으로 돈을 빌릴수 있는 곳은 대한민국에 없음을 명심하셔야 합니다. 급전이 필요하고 마음이 급할수록 ‘사기’에 당할 확률이 높아집니다.

급할수록 돌아가라는 말처럼, 위 글을 통해 가능한 대출이 무엇인지를 꼼꼼히 따져보시기 바랍니다.