우리은행 네이버 스마트스토어 대출 이란 상품이 있습니다. 해당 대출은 네이버 스마트스토어를 운영하는 소상공인 전용상품인데요. 네이버 앱에서 한도를 심사하고, 우리WON 뱅킹에서 대출이 실행되는 상품입니다.

해당대출은 1금융권에서는 유일하게 스마트스토어 운영자가 전용으로 이용할 수 있는 상품입니다. 과연 해당상품을 소개하고 스마트스토어 운영자가 이용할수 있는 다른 사업자 대출과 비교해 얼마나 매리트가 있는지 체크해보도록 하겠습니다.

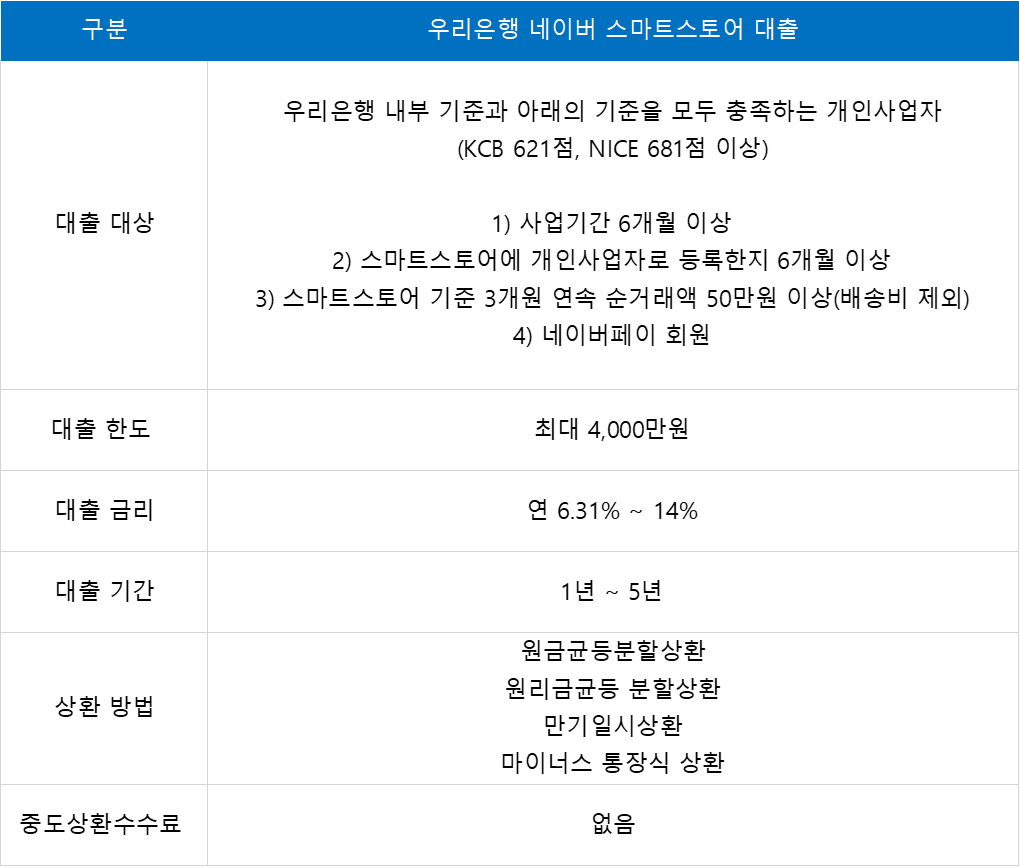

1. 우리은행 네이버 스마트스토어 대출 : 상품요약

한눈에 정리한 표입니다. 지금부터 세부사항을 확인해보도록 하겠습니다.

(해당대출은 스마트 스토어를 운영중인 분들에 한해서만 이용할수 있습니다. 다른 온라인 사업이나 쇼핑몰을 운영하시는 분들은 이용이 불가능합니다)

2. 우리은행 네이버 스마트스토어 대출 : 대출 대상

- 우리은행 내부 기준과 아래의 기준을 모두 충족하는 개인사업자

- KCB CB 621점 이상 및 NICE CB 681점 이상

- 사업기간 6개월 이상

- 스마트스토어에 개인사업자로 등록한지 6개월 이상

- 스마트스토어 기준 3개월 연3속 순거래액(구매확정금액) 50만원 이상

- 네이버페이 회원

1) 신용평점

- 개인신용평점 KCB기준 621점 이상/NICE 기준 681점 이상

신용평점 기준은 일단 매우 낮은 수준입니다.

600점대 신용점수는등급으로 환산하면 6~7등급 사이 이구요. 이는 원래라면 1금융권 대출이 불가능한 수준입니다.

내 신용점수가 600점대로 낮다면 해당대출은 분명 매리트가 있다고 할수 있습니다.

2) 사업기간

- 사업기간 6개월 이상

- 스마트스토어에 개인사업자로 등록한지 6개월 이상

사업자를 낸지 6개월 이상이어야 합니다. 또한 스마트스토어에 개인사업자로 등록한지도 6개월 이상 되어야 하구요.

스마트스토어에 사업자를 내지 않은 분, 즉 ‘개인사업자가’ 아닌 ‘개인’으로 판매를 진행중인 분들은 이용이 불가능합니다.

즉, 총 사업기간이 6개월이 넘더라도 개인에서 개인사업자로 전환한지 6개월이 안됐다면 해당 대출은 이용이 불가능합니다.

3) 매출

- 3개월 연속 순거래액 50만원 이상

- 비배송 거래 제외

- 배송비 제외

배송비와 비배송거래를 제외한 순거래액이 50만원 이상 되어야 합니다. 거래액이 50만원이면 되니까 순수입과는 관련이 없습니다.

매출 기준은 매우 낮은편이라고 할수 있겠습니다.

4) 결론

우리은행 네이버 스마트스토어 대출은 상대적으로 낮은 신용과 낮은 매출을 기록하고 계신 분들도 이용할수 있는 대출이며, 대출 문턱이 일반 신용대출에 비해 상당히 낮은 편이라고 할수 있겠습니다.

3. 우리은행 네이버 스마트스토어 대출 : 대출 한도 및 금리

- 대출 한도 : 최대 4,000만원

- 대출 금리 : 연 6.31% ~ 14%

- 우대금리 : 최대 연 0.8%

- 스마트스토어 매출 우리은행 입금시 : 연 0.4%

- 1백만원 입급시 : 연 0.3% 추가

- 우리사장님e편한통장 가입 또는 보유고객 : 연 0.1%

대출한도는 네이버에서 심사를 합니다. 그리고 대출 최정 심사는 우리은행이 하며 금리도 우리은행이 결정합니다.

대출 금리가 최저 6.31% 에서 최고 14%인데요. 14%라는 숫자는 1금융권 대출이라고 믿기 어려울 정도입니다.

그도 그럴것이 원래라면 시중은행 대출이 불가능한 600점대 신용을 갖고 있는 분들도 대출의 대상이기 때문에 최고 금리는 높을 수밖에 없습니다.

정확한 금리와 한도는 직접 해보시는게 가장 정확합니다. (조회까지는 신용점수에 전혀 영향을 주지 않으니 얼마든 해보셔도 좋습니다)

4. 우리은행 네이버 스마트스토어 대출 : 대출기간 및 상환방법

- 원금/원리금 균등 분할상환 : 5년이내(연단위)

- 만기일시상환 : 1년 이내 (최장 5년까지 연장 가능)

- 마이너스 통장 : 1년 이내 (최장 5년까지 연장 가능)

- 마이너스 통장의 경우 금리 0.5% 가산

상환방식에 따라 대출기간은 다릅니다. 하지만 최장 5년까지 이용할수 있기 때문에 기간 상관없이 본인에게 유리한 것을 선택하시면 됩니다.

마이너스 통장 방식은 한도를 받아놓고, 원할때마다 꺼내 쓰는 방식으로 이자가 일할계산되어 발생합니다. 다만 금리가 0.5% 가산됩니다. 편한대신 약간 비싸다고 생각하시면 됩니다.

- 중도상환수수료 없음

또한 해당대출은 중도상환수수료가 없는 대출입니다. 때문에 저라면 가능한 만기를 길게 설정하고, 여유가생겼을때만다 원금을 그때그때 상환하겠습니다.

5. 대안상품 : KB비대면 소상공인 대출

국민은행의 소상공인 대출인데요. 역시 비대면으로 진행되는 대출입니다. 해당대출은 사업기간이 1년 이상인 개인사업자들을 위한 대출입니다. 따라서 스마트스토어를 운영하시는 개인사업자 들도 대출이 가능합니다.

여기서 제가 중점적으로 생각하는 부분은 바로 신용보증재단의 보증서 발급 부분인데요. 보증서만 발급되면 대출은 99% 실행되는 편입니다.

신용보증재단은 준 정부기관으로 해당대출은 매출이 영세한 개인사업자를 지원하기 위한 상품으로, 금리가 매우 저렴하다는 특징이 있습니다.

1) 보증서 발급 거절 사유

- 휴폐업 중인 기업

- 법인 또는 공동대표가 등재된 개인기업 : 오직 개인사업자만 가능합니다.

- 연체대출금 보유 또는 국세, 지방세 체납 기업

- 보증제한업종을 영위하는 기업 : 도박, 유흥, 오락, 점술 등

- 기타 신용상태가 불량하다고 판단되는 기업

위 사항에만 포함되지 않으면 어지간하면 보증서가 발급이 됩니다. 매출에 관련한 내용은 없죠.

2) 장점

- 매출이 적어도 보증서 발급이 잘됨

- 금리가 저렴함

- 한도가 잘나옴

위와 같은 장점이 있기 때문에 저는 해당대출을 실제 이용중입니다. 자세한 내용은 아래에서 확인가능합니다.

6. 우리은행 네이버 스마트스토어 대출 : 누가 활용하면 좋을까?

- 사업기간이 6개월로 짧은 분들

- 신용이 600점대인분

신용이 600점대라면 원래는 저축은행이나 캐피탈 등의 2금융권 대출을 이용해야 합니다. 때문에 본인 신용이 낮아서 1금융권 이용이 불가능한 분들이라면 이용하기 좋습니다.

하지만 여기서 또 한가지 대안이 있는데요. 내 신용이 하위 20%에 해당하는 사업자라면 정부가 지원하는 ‘미소금융’이라는 상품을 이용할 수 있습니다.

금리가 연 4.5%로 매우 저렴합니다. 역시 6개월 이상만 사업중인 자영업자라면 신청이 가능합니다.