모기지론은 금융기관이 주택이나 부동산을 담보로 잡고 대출해주는 것을 말합니다. mortage(모기지) 라는 단어가 대출금, 융자금이라는 뜻이니 사실 모기지론은 콩글리쉬에 가깝죠. 여하간 그렇다면 역모기지론 이란 무엇을 뜻할까요?

오늘은 이에 대해 알아보고 가입 자격 및 유의점 등에 대해 상세히 알아보도록 하겠습니다.

1. 역모기지론 이란?

일반적인 모기지론(주택담보대출)은 금융기관이 주택을 담보로 고객에게 돈을 대출해주고, 고객은 매달 원리금을 상환하는 구조를 띕니다.

역모기지론은 이와 반대되는 개념입니다. 고객이 주택을 담보로 금융기관으로부터 매월 일정액을 받는 방식을 말합니다.

- 모기지론 : 주택담보로 대출받고, 은행에 매달 원리금 상환

- 역모기지론 : 주택담보로 은행에서 매달 일정금액을 받음

언뜻 ‘주택연금’과 비슷한 상품이라는 생각이 드는데요. 본래 역모기지론은 대출기간이 정해져 있고, 만기시에는 원금을 상환해야 했습니다.

그런데 만약 만기가 됐는데 원금을 상환하지 못하면 어떻게 될까요? 주택을 처분해서 갚아야 한다는 단점이 있습니다. 이게 바로 민간 모기지론의 단점이었는데요.

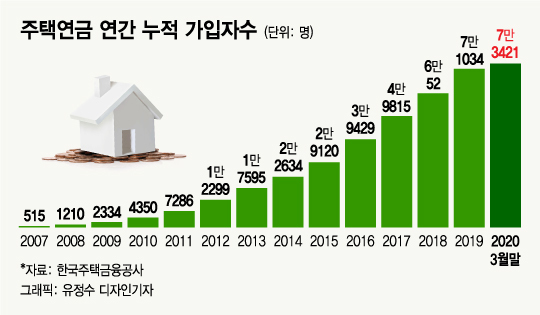

그래서 2007년 7월 정부는 공적 보증 역모기지론을 출시했습니다. 이는 한국주택금융공사가 보증을 제공하기 때문에 현재 살고 있는 집에서 평생 거주와 종신연금 지급이 보장됩니다. 즉, 역모기지론과 주택연금은 현재는 ‘동의어’ 라고 보셔도 무방합니다.

2. 역모기지론 리뷰

- 가입자격 : 본인 또는 배우자의 나이가 55세 이상인 주택소유자

- 가입주택

- 12억 이하 주택의 1주택자

- 가입방법 : 한국주택금융공사 상담 및 신청

- 연금 지급 방식

- 종신방식

- 종신혼합방식

- 대출상환방식

- 우대지급방식

- 우대혼합방식

- 확정기간방식

- 지급금액 : 예상연금액 조회로 확인 가능

세부사항을 하나씩 리뷰해보겠습니다.

1) 가입자격

부부 중 한명이 55세 이상이면 가능합니다. (나이는 ‘만’나이 기준입니다)

2) 주택기준

- 부부기준 공시가격이 12억원 이하 주택 소유자

- 다 주택자여도 합산 공시가격이 12억원 이하라면 가능

- 공시가격이 12억원을 초과하는 2주택자는 3년이내 1주택 팔면 가능

12억원 이하를 소유한 주택자는 이용이 가능하며, 다 주택자여도 합산 가격이 12억원 이하인 경우 이용가능합니다. 일시적 2주택자라면 3년이내에 1주택을 팔면 이용이 가능합니다.

3) 지급방식

- 종신지급방식 : 일정나이부터 종신토록 지급받는 방식으로 100% 연금 개념(죽을때까지)

- 종신혼합방식 : 대출한도 50% 이내에서는 수시로 인출가능한 방식

- 대출상환방식 : 현재 거주중인 주택에 대출이 있다면 빚부터 갚고 나머지 금액은 종신토록 지급하는 방식 (대출한도 90% 이내)

- 우대지급방식 : 특정 조건하에 있는 분들만 가입가능

- 우대혼합방식 : 대출한도 45% 이네에서 수시로 인출가능한 방식

4) 주택연금 월수령액

어떤 방식으로 연금을 수령하느냐에 따라 수령금액도 달라지는데요. 가장 보편적인 방식인 종신지급방식에 대해 알아보겠습니다.

나이와 주택 가격에 따라 달라집니다.

- 3억 70세 : 92만6천원

- 9억 60세 : 192만원

- 12억 50세 : 148만원

- 12억 60세 : 250만원

9억 주택을 60세에 가입 30년간 연금을 수령한다고 하면 얼마일까요? 약 6억 9천만원입니다. 60세인 분이 90세까지 살아도 주택가격만큼 연금액을 수령받지 못하게 되는데요.

이 경우에는 주택을 처분하고 남은 금액을 상속인에게 상속됩니다. 그러니 손해볼 게 없습니다.

반대로 100세까지 40년을 사셔서 연금수령액이 집값을 초과하는 경우에는 어떻게 될까요? 이때는 상속인에게 청구되지 않습니다.

주택연금의 가장 큰 장점이라고 할수 있겠습니다.

3. 역모기지론 단점

1) 향후 주택가격을 반영하지 못한다

가장 큰 단점입니다. 연금을 개시한 시점에서의 주택가격을 기준으로 연금액이 정해집니다. 물론 부동산 장기침체가 온다면 오히려 이점은 장점이 될수도 있습니다.

2) 실거주

주택연금은 무조건 실거주를 해야 합니다. 사람이라면 누구나 투자는 유망한 곳에 하고, 거주는 내가 살고 싶은 곳에 하고 싶은 욕망이 있는데요. 주액연금을 신청하게 되면 무조건 실거주를 해야합니다.

다만, 보증금 없이 월세를 주는 것은 가능합니다.

3) 재산세 및 건강보험료 납부

소유권이 계속 나에게 유지되기 때문에 재산세와 건보료는 그대로 납부를 하셔야 합니다.

4. 역모기지론 장점

1) 안정된 노후

노후자금이 제대로 준비되어 있지 않은 분들은 국민연금 + 주택연금을 통해 안정적인 노후생활을 하실수 있습니다.

2) 원금 손해 가능성은 없다

주택가격만큼 연금을 수령하지 못한다고 하더라도, 차액은 상속인에게 상속됩니다. 즉, 원금의 손해 가능성은 없습니다.

반대로 연금수령자가 120세 까지 살아서 주택가격의 두배이상 연금을 수령했다고 하더라도 초과분은 청구되지 않습니다.

3) 현실적인 투자처 마땅치 않다

주택을 매도한 돈으로 다른 투자를 하거나, 혹은 전세나 월세로 전환해 발생한 자금으로 생활을 하는게 유리하다고 생각하는 분들도 있습니다. 물론 어느정도 맞는 말입니다.

하지만 현실적으로 고령의 나이에 다른 투자를 한다는 것은 쉽지 않고, 전세나 월세집에 사는 것도 결코 만만한 일은 아닙니다. 은퇴하신 분들은 대출도 잘 안나오기도 하구요.

즉 제대로 된 노후가 준비 안되신 분들께는 최고의 대안이 될 수 있습니다. 특히 물려줄 자식이 없다면 더더욱 그렇지요.

5. 역모기지론 신청방법

온라인 오프라인에서 모두 신청이 가능합니다.

- 온라인 : 한국주택금융공사홈페이지

- 오프라인 : 한국주택금융공사 지사방문

상담을 받아보시고 진행여부를 결정하시기 바랍니다.