원금균등상환방식과 원리금균등상환방식의 차이점을 알아보고 상황별로 어떤 상환 방식이 유리할지 따져보겠습니다. 추가로 만기일시상환, 자유상환에 대해서도 알아보겠습니다.

1. 원금 균등상환이란?

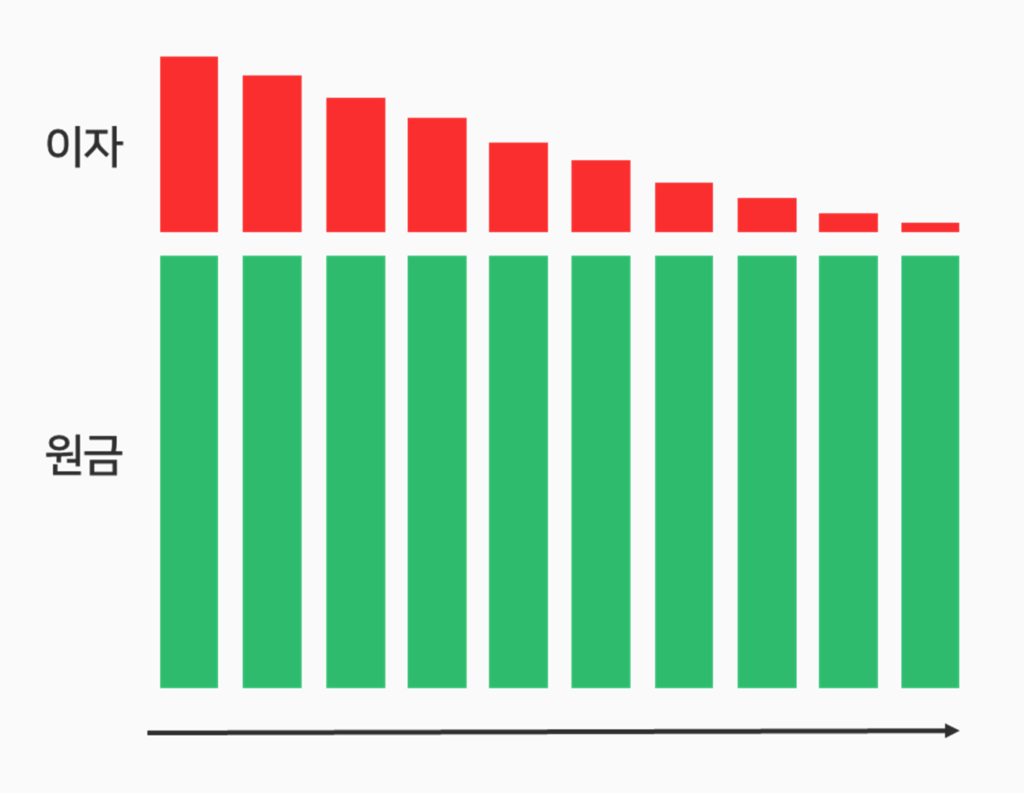

원금균등상환이란 말 그대로 원금을 균등하게 상환하는 방식입니다. 이해하기 쉽게 예를 들어 보겠습니다.

- 빌린돈 : 3600만원

- 상환방식 : 3년간 원금균등상환

- 매달 상환하는 원금 : 3600만원 / 36개월 = 100만원

- 원금이 줄기 때문에 매달 이자는 줄어들게 됨

원금을 매달 동일하게 갚아나가기 때문에 필연적으로 이자가 갈수록 줄어드는 형태가 됩니다. 말미에는 거의 이자가 발생하지 않게 되겠죠?

즉 원금균등상환방식은 갈수록 상환하는 금액이 줄어드는 형태를 보입니다.

2. 원리금 균등상환이란?

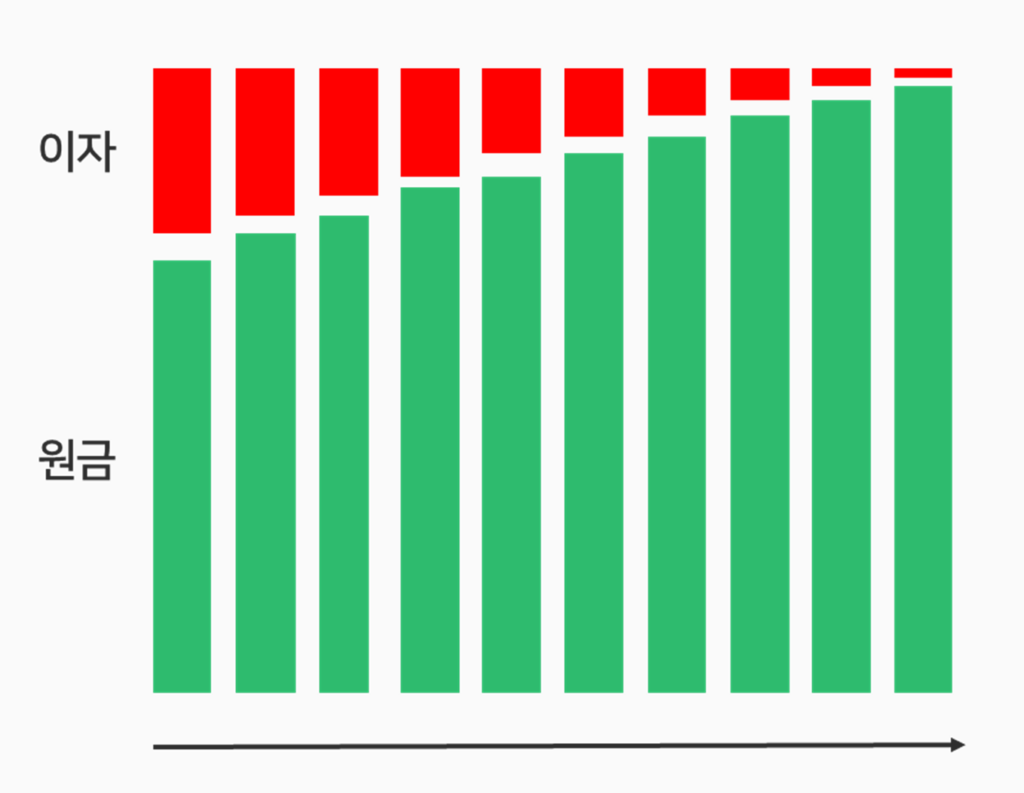

원리금은 이자를 포함한 금액을 처음부터 끝까지 동일하게 상환하는 방식입니다.

- 빌린돈 : 3600만원 / 금리 : 연 5% (연 180만원)

- 원리금 : 3600만원 + 3년간 이자 540만원 =4140만원

- 상환방식 : 3년간 원리금 균등 상환

- (3600만원 + 540만원) / 36개월 = 매달 115만원씩 상환

처음부터 끝까지 똑같은 원리금을 상환하게 됩니다. 원금상환액은 늘어자고 이자는 줄어드는 형태를 띄게 됩니다.

3. 원금균등상환 vs 원리금균등상환 어떤 방식이 유리할까?

이제 어떤 방식이 유리할지를 따져보겠습니다.

1) 경제학적 측면

- 3600만원 / 금리 5% 3년간 원금 균등 상환 시

- 총 원금 : 3600만원

- 총 이자 : 2,775,000원

- 3600만원 / 금리 5% 3년간 원리금 균등 상환시

- 총 원금 : 3600만원

- 총 이자 : 2,842,283원

위와 같이 이자면에서 차이가 납니다. 총 이자면에서 원금 균등상환방식이 더 유리합니다.

3년간 비교적 소액으로 예시를 들었기 때문에 이자 차이가 얼마 안나지만, 만약 20~30년 간 상환을 하게되는 주담대라면 그 차이는 훨씬 커질수 있습니다.

2) 사회초년생의 경우

사회초년생이나 일반적인 직장인이라면 소득이 갈수록 증가하기 마련입니다. 이제막 취업을 했을때보다 3년 5년후 월급이 오르기 마련입니다.

하다못해 아르바이트를 하더라도 최저시급이 오릅니다. 이러한 일반적인 경우라면 초반에 더 많은 금액을 부담하는 원금균등분할보다는 원리금균등분할방식이 유리합니다.

3) 향후 소득이 감소할 예정인 분

반대로 향후에 소득이 줄어들 가능성이 있다면 원금균등분할상환이 낫습니다. 이자가 줄어들면서 매달 상환액이 감소하기 때문입니다.

4) 향후 금리 전망에 따른 선택

시중은행의 대부분은 ‘변동금리’를 채택하고 있습니다.

때문에 향후 금리가 오를 것으로 예상된다면 초반에 이자를 많이 내는 원금균등상환이 낫고, 향후 금리가 내릴 것으로 예상된다면 갈수록 원리금균등상환방식이 낫습니다.

4. 만기일시상환이란?

이자만 갚다가 만기가 되면 한번에 갚는 원금을 상환하는 방식입니다. ‘전세금’의 경우 대부분 만기일시상환방식입니다.

5. 자유상환방식이란?

자유상환방식은 주로 대부업체에서 많이 사용하는 방식입니다. 중도상환수수료가 없어서 하루건 이틀이건 원하는 기간만큼 사용하고 언제든 상환할수 있는 방식입니다.

6. 주담대 받을때 유리한 기간

대부분의 주담대는 만기를 10년에서 최대 50년가지 설정할 수 있습니다. 그리고 만기에 따라 금리도 달라집니다.

당연히 만기가 짧을수록 금리도 저렴한데요. 그렇다면 10년이나 15년 등 단기간을 잡고 열심히 허리띠 졸라매고 상환하는게 유리할까요? 저는 반대입니다.

- 4억 10년간 상환시 : 매달 333만원 상환(이자 미포함)

- 4억 50년간 상환시 : 매달 66만원 상환(이자 미포함)

위와 같이 원금 상환액 차이가 매우 큽니다. 이제 겨우 집 삿는데 원금 333만원 갚고나면 생활이 불가능합니다. 차라리 저라면 최대한 상환기간을 길게 잡겠습니다.

이유는 간단합니다. 처음에는 최소원금을 상환하다가 직장에서 연차가 쌓이고 소득이 늘어날때부터 공격적으로 원금을 상환하면 됩니다. 대부분의 주담대가 3년이 지나면 ‘중도상환수수료’가 면제되기 때문입니다.

일단 당장은 원금을 줄여 부담을 최소화하고 몇년 후 소득이 늘어났을때 공격적으로 갚는 전략입니다. 인센티브나 상여금 등 목돈이 생겼을때마다 중도상환하면서 원금을 줄여나가는 방식입니다.